부동산 등기부등본 보는 법, 발급하기

□ 부동산 등기부등본(등기사항전부증명서) 보는 법(표제부/갑구/을구 뜻 정리) + 발급 방법

부동산에 대한 정보를 나타내주는 서류인 등본은 흔히 부동산등본, 부동산등기부등본이라고 하며

현재는 부동산 등기사항전부증명서가 공식적인 명칭이다.

부동산 등기부등본 보는 법과 떼는 방법에 대해 한 눈에 쉽게 정리하여 알아보자.

부동산 등본을 볼 줄 알아야 부동산 계약을 할 때, 임대인의 부동산 담보 대출 내역(을구 참조) 등을 알 수 있어서 나중에 보증금을 못 받게 되는 상황이 생기진 않을 지 미리 짐작할 수 있다.

그리고 혹시나 부동산에 가압류나 강제경매개시 등이 등기돼있다면 해당 부동산은 계약하지 않는 것이 안전할 수 있다. 따라서 등기부등본을 해석할 줄 알아야 내 돈과 권리를 지킬 수 있다.

그럼 부동산 등기부등본은 어떻게 보는 지 알아보자.

부동산은 동산과 달리 ‘등기’함으로써 소유권을 나타낸다

(하지만 법적으로는 등기의 공신력을 인정하지 않는다)

부동산 등기부등본은 ‘표제부, 갑구, 을구’ 세 부분으로 나뉘어져 있다.

각 부분 별로 알아보자.

1. 표제부: 주소(소재지), 면적, 용도 등 표시

- 해당 물건지의 얼굴이라고 생각하면 된다.

- 소재지번, 부동산의 용도, 면적에 대해 써있다.

- 말소사항 포함해서 열람한 경우에는 그 동안의 변동내역이 모두 보이므로, 삭선이 없는 마지막 내용을 중심으로 보면 된다.

1) 표시번호 : 등기 순서대로 과거->현재 순으로 보여준다.

2) 접수 : 해당 부동산의 등기 접수일자를 보여준다.

3) 소재지번 및 건물번호 : 해당 부동산의 지번주소, 도로명주소를 보여준다.

4) 건물내역 : 건물의 용도, 층별 면적을 나타내준다.

4-1) 토지 지목 : 대(대지), 전(밭), 답(과수원), 도로 등 토지의 지목을 보여준다.

4-2) 집합건물(아파트 등)의 경우 표제부 상 전유부분의 건물의 표시에 (대지권의 표시)란에 대지권 비율에 대해 나온다.

5) 등기원인 및 기타사항 : 등기의 원인을 나타낸다. 예를 들면 토지가 나뉘어 분필되거나 합쳐져서 합필 되는 등의 내용을 보여준다.

2. 갑구: 소유권에 관한 사항 표시

- 이 부동산의 소유권자가 누구인지 나타내준다.

- [권리자 및 기타사항]란에 소유자의 주민등록번호, 주소지를 함께 보여준다.

- (가)압류, 경매, 가처분과 같은 사항을 알려준다.

Q. (가)압류/경매/가처분

- 가압류 : 부동산의 처분권을 제한하는 조치이다.

- 경매 : 법적으로 강제로 재산을 처분하여 채권자들에게 돈을 나눠주기 위한 절차이다

위의 사항들이 현재 갑구에 유효하게 기재돼있거나, 최근 말소된 내역이 있다면 부동산 소유자의 신용에 대해 의심해보아야 한다.

※ 부동산 등기부등본에는 두 가지 날짜가 나온다.

1) 등기접수일 : 등기한 날.

2) 등기원인일 : 등기의 원인이 된 날.

ex) A가 20xx.06.01일에 아파트를 사서(매매) 소유권자가 됐고, 20xx.06.05일에 자신이 소유권자 임을 등기한 경우.

6월1일이 등기원인일, 6월5일이 등기접수일.

3. 을구: 소유권 이외의 권리에 관한 사항 표시

- 소유권 이외의 권리 : (근)저당권, 전세권, 지상권, 지역권,

(Ex. 근저당권 -> 담보에 대한 권리로 생각하면 쉽다)

대표적으로 부동산담보대출을 받을때 은행에서 부동산에 근저당권을 설정하고 등기한다.

근저당이라는 것은 '한도'를 정해놓은 담보권이라고 생각하면 편하다.

근저당권은 소유권 이외의 권리이므로 을구에 나타난다.

은행에서는 보통 내가 담보대출 받은 금액의 120% 정도를 근저당권 설정 금액으로 한다.

왜냐면 은행이 나중에 돈을 못받게 될 경우 원금+이자까지 고려한 금액을 설정해놓는 것이다.

Q. 근저당권설정 상 채권최고액/채무자/근저당권자/공동담보?

- 채권최고액: 돈을 갚으라고 요구, 독촉할 수 있는 금액 ex. 원금+이자

- 채무자: 돈을 빌린 사람 ex. 집을 담보로 돈을 빌린 집주인(임대인)

- 근저당권자: 담보에 대해 권리가 있는 사람 ex. 부동산을 담보로 대출해준 은행

예를 들어, 근저당권 설정 금액(=채권최고액)이 120,000,000원이면 채무자(보통 소유권자)가 원금 100,000,000원을 근저당권자(보통 은행)로부터 부동산담보대출로 빌렸다고 생각하면 된다.

(일반적으로 이런 경우가 많고, 다양한 케이스가 있을 수 있으니 특이한 사항이 있는 경우 부동산 중개인 등에게 물어보자)

공동담보는 이 부동산과 함께 다른 부동산도 담보로 해서 돈을 빌린 경우 그 추가 부동산을 보여준다.(열람/발급시 공동담보를 체크해야 보임)

을구에 아무것도 안나오는 경우 '기록사항 없음'으로 나오는 데, 이건 부동산담보대출 없이 부동산을 소유하고 있음을 뜻한다.

□ 부동산 등기부등본(등기사항전부증명서) 열람/발급 방법

인터넷에서 간편하게 부동산 등기부등본을 발급할 수 있다

소유여부 관계 없이 조회를 원하는 모든 부동산이 수수료만 내면 열람/발급 가능하다.

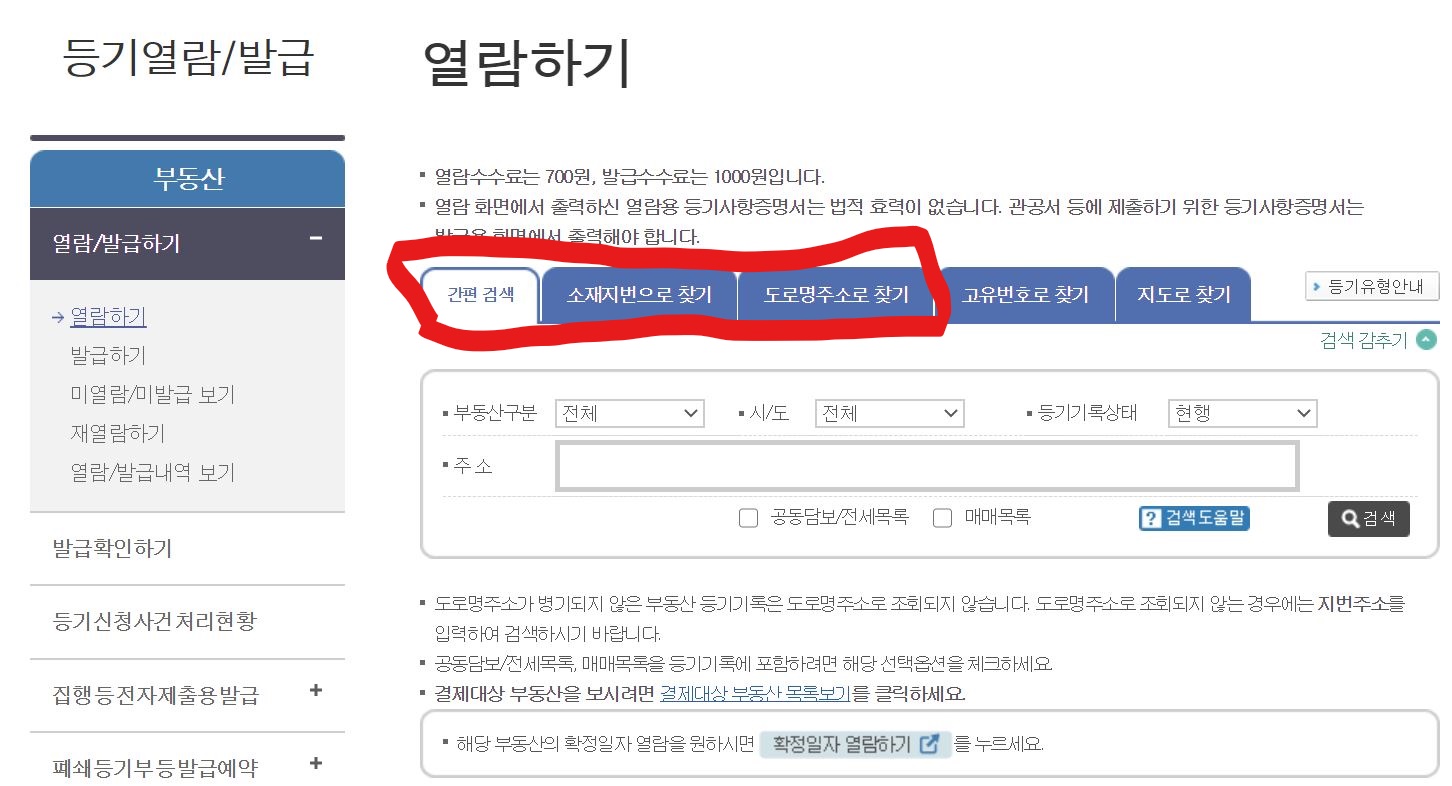

1. 대법원 인터넷 등기소 사이트 접속

- 부동산 등기부등본을 보기 위해선 대법원 인터넷등기소 홈페이지에 들어간다

- 등기부등본 발급받는 곳 주소 : http://www.iros.go.kr/

2. 로그인(회원가입 안해도 열람, 발급 가능)

- 비회원 로그인으로 휴대전화 번호, 비밀번호만 입력해도 이용 가능하다

3. 부동산등기 열람/발급 선택

Q. 열람과 발급 차이점?

- 열람은 말그대로 등본을 떼보기 위한 것이다. 발급이라는 건 법원 등 기관, 관공서에 제출할 목적으로 발급하는 것이다.

열람과 발급의 차이점은, 법적 효력의 차이다. 그리고 발급할 경우 하단에 발급 코드가 찍혀져서 나온다. 관공서에서는 이 코드를 확인한다. 특별히 관공서에 제출할 목적이 아니라면 열람을 선택하면 된다.

- 인터넷등기소 사이트에도 "열람 화면에서 출력하신 열람용 등기사항증명서는 법적 효력이 없습니다. 관공서 등에 제출하기 위한 등기사항증명서는 발급용 화면에서 출력해야 합니다."라고 명시돼 있다.

- 열람은 700원, 발급은 1,000원을 결제해야 한다.

3. 주소검색

- 도로명 주소, 지번 주소 등을 선택한 후 주소를 입력한 뒤 [검색] 버튼을 누른다

- 간혹 일부 토지 등은 지번 주소로 검색을 해야만 조회되는 경우가 있으니 참고하자

Q. 토지? 건물? 집합건물?

- 일반적으로 아파트, 오피스텔 등 호수마다 등기가 나누어진 경우는 집합건물로 선택해서 조회하면 된다

- 주택은 건물&토지로 나누어진 게 일반적이므로 건물로 1부 + 토지로 1부 = 총 2부를 열람할 필요가 있다

3-1. 공동담보/매매 이력(선택사항)

- 공동담보?

공동담보는 말 그대로 소유권자가 이 부동산이랑 다른 부동산을 같이 담보로 묶어서 대출 받은게 있는지 알려주는 것이다.

공동담보를 확인하는 이유는 채권자(은행 등)입장에서 채무자(소유권자) 소유의 다른 부동산이 있는지 확인하기 위해서다

- 매매목록?

이 부동산 물건이 얼마에 거래됐는지 알려준다

3-2. 말소사항 포함? 전부or일부?

- 말소사항이라는 건 예전에 등기됐었으나 현재는 말소되어 없어진(지워진) 사항을 뜻한다. 말소되는 이유는 가압류, 강제경매 등이 해제, 신청취하되는 경우가 있을 수 있다. 말소사항을 포함해서 보면 이 부동산의 역사를 알 수 있으므로 포함시켜서 조회하면 좋다. (예를 들면, 현 소유자가 얼마전에 경매를 당해서 건물이 넘어갈뻔 했던 것과 같은, 소유자의 신용도에 관한 중요한 정보를 알게 될 수 있다. 말소사항을 포함시키지 않으면 현재 사항만 조회되므로, 과거 어떤 일이 벌어졌었는지 알 수 없다)

- 일부는 특정인지분 등을 검색할 때 사용하는 것이므로, 일반적으로 전부를 체크하여 진행한다.

3-3. 주민번호 공개여부

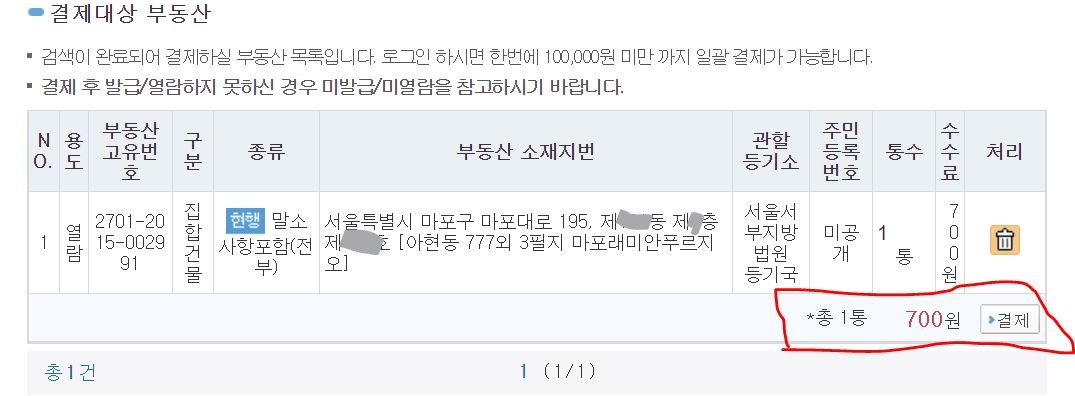

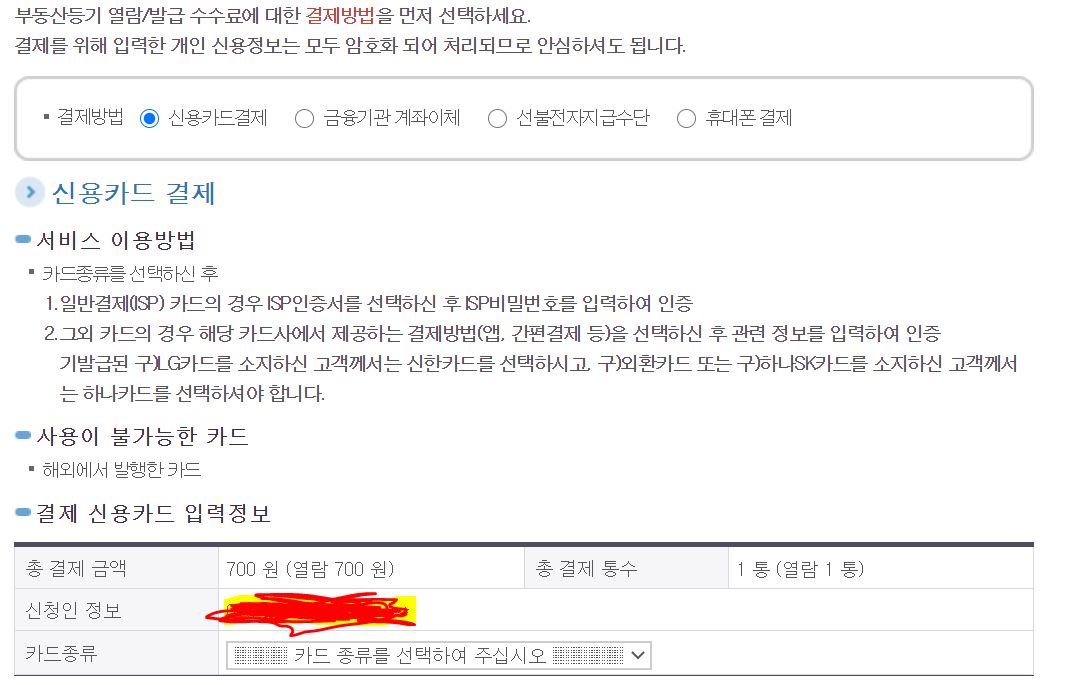

4. 결제

내가 선택한 항목들을 다시 한번 확인하고 [결제]를 누른다

원하는 결제방법을 선택하고 결제한다.

간편하게 카드결제, 휴대폰 결제도 가능하다.

5. 열람, 출력

결제가 완료되면 출력할 수 있는 버튼이 활성화된다

클릭해서 보거나 종이 출력물을 원하면 프린트하면 된다

* 요약사항 포함: 요약사항을 등본 마지막장에 나타내준다. 요약사항 포함으로 보면 나중에 보기 편하므로 포함시켜서 보자.

지금까지 부동산 등기사항전부증명서 보는 법에 대해 알아봤다.

부동산 등기부등본을 보는 방법에 대해 이해하여 내 돈과 권리를 미리 지키자!

▶ (참고) 경매 배당 순위 권리분석 정리 글

경매 배당 순위 권리분석

부동산 경매 배당 순위(권리분석) 「민사집행법」 I. 기본사항 [원칙] 1. 물권간에는 설정순위에 따른 선후 존재 2. 채권간에는 선후 없이 안분(채권자 평등주의) 3. 앞선 물권은 뒤따르는 채권보��

digd2p.tistory.com

▶ (참고) 채권 소멸시효 정리 글

채권 소멸시효 정리

[소멸시효 일반론] □ 채권 소멸시효(원칙) ㅇ 민법상 채권 소멸시효 10년(민법 제162조) ㅇ 상법상 채권 소멸시효 5년(상법 제64조) - 상거래로 발생한 채권은 보통 5년으로 보면 됨. 금융기관 �

digd2p.tistory.com

'발전 > 민상법' 카테고리의 다른 글

| 민법 정리_자연인의 변동(상속, 유증) (0) | 2020.06.16 |

|---|---|

| 민법 정리_권리 (0) | 2020.06.16 |

| 채권 소멸시효 정리 (0) | 2020.05.09 |

| 사해행위취소 소송 요건 정리 (0) | 2020.05.06 |

| 경매 배당 순위 권리분석 (0) | 2020.05.05 |